La transparencia representa un indicador fundamental de la calidad del buen gobierno y una premisa necesaria para que los ciudadanos puedan ejercer adecuadamente su evaluación y una auténtica y efectiva intervención colaborativa. Así, se persigue que el incremento de la información en poder del sector público deberá acompañarse de una extensión del acceso a la misma, al tiempo que se estimule y se produzca un mejor conocimiento de las oportunidades, circunstancias y procedimientos que faciliten y enriquezcan la toma de decisiones.

De ahí que, la Carta de Derechos Fundamentales de la Unión Europea reconozca el derecho de los ciudadanos europeos a formarse una opinión sobre el estado de la información de la sociedad y de las autoridades, impulsando y queriendo facilitar el acceso a la información pública. De tal manera que, el éxito de la transparencia está vinculada al acceso, disponibilidad, comprensión de la información para lo usuarios.

Conviene subrayar, que la transparencia además de dotar a la ciudadanía de un sistema de control, conocimiento y vigilancia sobre la actividad de las administraciones públicas y sus entes dependientes facilita la participación cotidiana de los ciudadanos en las cuestiones de interés general, pilar básico de nuestro bloque de constitucionalidad, artículos 9.2 y 23.1 de la Constitución Española, y de normas internacionales de obligada referencia en este ámbito como la Declaración Universal de Derechos Humanos, artículo 21.1, el pacto Internacional de Derechos Civiles y Políticos, artículo 25.a o la Carta de los Derechos Fundamentales de la Unión Europea.

La entidad Miguel Gómez Análisis y Gestión de Seguros SL (URSALL) estructura su información en su portal de Transparencia teniendo como referencia la Ley 12/2014, de 26 de diciembre, de transparencia y de acceso a la información pública ( BOC. N. 5 Viernes 9 de enero del 2015) . Así como Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno, web del comisionado de transparencia, todo ello, atendiendo a las obligaciones de publicidad activa para las empresas privadas favorecidas por la percepción de subvenciones, garantizando con ello el derecho de acceso a la información relativa a su función, la normativa que le resulta de aplicación, la estructura organizativa y medidas de planificación.

Canales de comunicación

Por teléfono

Llámenos al (+34) 922 240 555 o al (+34) 922 240 424 de lunes a jueves en horario de lunes a viernes de 08:00 a 20:00.

En Persona

Puede visitar nuestras oficinas, ubicadas en Plaza José Arozena Paredes. Edificio Parque Recreativo, portal oficinas, 5ª planta, 38002, Santa Cruz de Tenerife, de lunes a jueves en horario de 08:00 a 18:00, y los viernes de 08:00 a 15:00.

Correo postal

Plaza José Arozena Paredes. Edificio Parque Recreativo, portal oficinas, 5ª planta, 38002, Santa Cruz de Tenerife.

Correo electrónico

Si desea ponerse en contacto con nosotros a través del correo electrónico, escríbanos a info@ursall.com.

Por Formulario Web

Del mismo modo, si desea realizar alguna consulta, plantear cualquier duda o solicitar información, puede contactarnos a través del formulario de nuestra página web.

Información Institucional / empresarial

El aseguramiento representa un proceso en continua adaptación a las transformaciones sociales, económica y tecnológica, lo que convierte a este sector y específicamente a las corredurías de seguros en operadores que deben evolucionar en el sentido del progreso.

Hoy en día la noción de transparencia se ha convertido en un nuevo valor llamado a mejorar el compromiso social y el derecho de los usuarios, de tal manera que, los protocolos de transparencia se han convertido en verdaderos instrumentos técnicos pensados para impulsar esta conciencia de cambio de modelo y compromiso en la comercialización de los productos y servicios de aseguramiento, que no atiende solo al beneficio empresarial, sino también a la obtención de otros valores o fines qué demandan los usuarios de los seguros, tales como la lógica en el aseguramiento individual la competitividad profesional en la respuesta al compromiso asegurador asumido y la equidad contractual.

Así, esta evolución en la transparencia está ligada al concepto de “reputación social”, estimación que representa un reto constante de cara al valor real y competitivo que da sentido e impulso al proyecto “Ursall” de la mano de Miguel Gómez como corredor de seguros, que como interés diferenciado y para empatizar con el público mas cercano a la idea de previsión y seguridad, desde 1984 se inspira en la concepción del “análisis de riesgos enfocados al aseguramiento” como preámbulo que en buena medida muestra el camino de las posibilidades y ventajas en el aseguramiento y de los beneficios que va a reportar a los particulares y empresarios más partidarios de la previsión.

Habría que decir también que la entidad Mercantil Miguel Gómez análisis y gestión de seguros SL constituida con capital 100 % privado en el año 2000, nace para dar una mayor proyección empresarial a la iniciativa tiene como objeto social la actividad propia de correduría de seguros, bajo la administración y representación de Miguel Gómez y con sometimiento a la legislación específica de mediación de seguros privados cómo en cuanto a la realización de actividades de correduría de seguros. cuenta con un capital social de 29.915 € completamente suscrito y desembolsado, dividido y representado por 965 participaciones sociales.

Por su parte, la marca Ursall nace en el año 2018 aglutinando el conjunto de actividades que ha llevado a cabo la correduría hasta ahora, bajo la denominación de Miguel Gómez Análisis y Gestión de seguros SL como entidad jurídica y MGS como marca, integrando a su vez la labor previa llevada a cabo por Miguel Gómez como corredor de seguros desde 1984.

Sede

Plaza José Arozena Paredes. Edificio Parque Recreativo, portal oficinas, 5ª planta, 38002, Santa Cruz de Tenerife

Marco legal y normativa sectorial

La actividad de distribución de seguros en la que se encuadra la noción de “Correduría de Seguros”, supone una herramienta fundamental de colaboración para que las aseguradoras puedan proponer sus productos y mantener un contacto cercano con el asegurado. De igual manera, supone para el asegurado una asistencia esencial a la hora de decidir sobre las coberturas y el contrato de seguro que mejor se adapte a sus necesidades.

Así, la ordenación de la actividad de distribución y mediación en el contexto de la legislación específica de los seguros privados en España, es imprescindible y ha tenido un significado trascendental para que la aseguradoras puedan desarrollar su actividad en un medio apacible y en el que puedan cumplir adecuadamente las obligaciones contraídas con los asegurados. Mas aún, habría que decir también que indispensable para que los ciudadanos o empresas que busquen asesoramiento para analizar sus riesgos personales, los relacionados con sus bienes patrimoniales o responsabilidades de cara al aseguramiento.

Los anteriores conceptos se esclarecerán en lo que sigue:

-Ley 50/1980, de Contrato de Seguro

BOE.es – BOE-A-1980-22501 Ley 50/1980, de 8 de octubre, de Contrato de Seguro.

De conformidad con el artículo 52.4 de la Ley 26/2006, de 17 de julio, de Mediación de Seguros y Reaseguros Privados, la correduría se encuentra inscrita en el Registro Administrativo Especial de Mediadores de Seguros, Corredores de Reaseguros y sus Altos Cargos con el número J-0018-CAC, al que se accede a través del siguiente enlace:

Distribuidores de seguros y reaseguros (mineco.es)

Mediante el Real Decreto citado a continuación la Unión Europea ha dado por concluido un proceso de revisión y modernización de las vigentes normas sobre contratación pública, que permitirá incrementar la eficiencia del gasto público y facilitar, en particular, la participación de las pequeñas y medianas empresas, PYMES, en la contratación pública, así como favorecer que los poderes públicos empleen la contratación en apoyo de objetivos sociales, laborales y medioambientales comunes. Asimismo, se hacía preciso aclarar determinadas nociones y conceptos básicos para garantizar la seguridad jurídica, así como incorporar la Jurisprudencia del Tribunal de Justicia de la Unión Europea relativa a la contratación pública, lo que también ha sido un logro de estas Directivas.

-Real Decreto-ley 3/2020, de 4 de febrero, de medidas urgentes por el que se incorporan al ordenamiento jurídico español diversas directivas de la Unión Europea en el ámbito de la contratación pública en determinados sectores; de seguros privados; de planes y fondos de pensiones; del ámbito tributario y de litigios fiscales.

Para garantizar un nivel uniforme y elevado de protección de las personas físicas y eliminar los obstáculos a la circulación de datos personales dentro de la Unión Europea, el nivel de protección de los derechos y libertades de las personas físicas por lo que se refiere al tratamiento de dichos datos debe ser equivalente en todos los Estados miembros. Debe garantizarse en toda la Unión que la aplicación de las normas de protección de los derechos y libertades fundamentales de las personas físicas en relación con el tratamiento de datos de carácter personal sea coherente y homogénea.

Este reglamento pretende con su eficacia directa superar los obstáculos que impidieron la finalidad armonizadora de la Directiva 95/46/CE del Parlamento Europeo y del Consejo, de 24 de octubre de 1995, relativa a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de esos datos. España como estado miembro recoge y desarrolla las disposiciones de esta norma surgiendo de esta manera la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

-Reglamento General de Protección de Datos (Reglamento UE 2016/679).

-Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

Los conocimientos y aptitudes de los distribuidores de seguros y reaseguros, así como de cualquier otra persona que intervenga directamente en la distribución de seguros y reaseguros privados, constituyen un elemento esencial para garantizar la calidad del servicio que prestan. Por este motivo, la Directiva (UE) 2016/97 del Parlamento Europeo y del Consejo, de 20 de enero de 2016, sobre la distribución de seguros, establece la necesidad de que quienes formen parte de la estructura de gobierno de los distribuidores de seguros o reaseguros, así como aquellos empleados que participen directamente en la distribución, tengan un nivel idóneo de conocimientos y competencia respecto a esta actividad.

Este Real Decreto regula los requisitos para participar en los cursos de formación; su duración en función de tres categorías o niveles diferentes atendiendo a la responsabilidad y actividad que se desempeña en relación con la labor de distribución; el reconocimiento de conocimientos previos que permite modular los contenidos que ha de cursar una persona teniendo en cuenta la formación que previamente haya adquirido; la formación continua, como instrumento esencial que permite mantener actualizados los conocimientos y, gracias a ello, favorecer un servicio de calidad al cliente; y, por último, el régimen de adaptación.

-Real Decreto 287/2021, de 20 de abril, sobre formación y remisión de la información estadístico-contable de los distribuidores de seguros y reaseguro.

La Ley de Prevención de Riesgos Laborales tiene por objeto la determinación del cuerpo básico de garantías y responsabilidades preciso para establecer un adecuado nivel de protección de la salud de los trabajadores frente a los riesgos derivados de las condiciones de trabajo, y ello en el marco de una política coherente, coordinada y eficaz de prevención de los riesgos laborales.

A partir del reconocimiento del derecho de los trabajadores en el ámbito laboral a la protección de su salud e integridad, la Ley establece las diversas obligaciones que, en el ámbito indicado, garantizarán este derecho, así como las actuaciones de las Administraciones públicas que puedan incidir positivamente en la consecución de dicho objetivo.

– Ley 31/1995, de 8 de noviembre, de prevención de Riesgos Laborales.

Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos (juridicas.com)

Como resultado de las negociaciones entre los representantes de empresas y trabajadores surge el convenio colectivo de aplicación en nuestro sector específico:

-Convenio colectivo de ámbito estatal para las empresas de mediación de seguros privados para el periodo 2019-2022.

La necesidad de incorporación del derecho comunitario de seguros y la adaptación normativa al desarrollo del sector asegurador son también la razón de ser fundamental la Ley de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras.

La evaluación de la situación financiera de las entidades aseguradoras y reaseguradoras ha de basarse en sólidos principios económicos, incorporando en el proceso la información proporcionada por los mercados financieros, así como los datos disponibles sobre los riesgos asumidos. Con arreglo a este enfoque, los requisitos de capital deben estar cubiertos con fondos propios, que deben clasificarse con arreglo a criterios de calidad, seguridad y disponibilidad

-Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras.

Normativa aplicable a la entidad (Rev. Jul-2021) (Marco Legal Ursall – docx) Fecha publicación: 31/07/2021

Estatutos de la empresa Fecha publicación: 29/10/2021

Información Organizativa y funciones que desarrolla la empresa

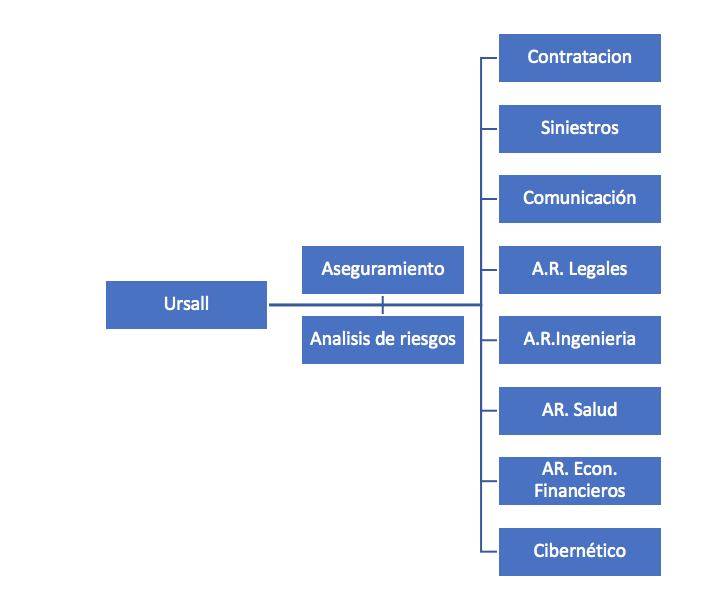

Estructura organizativa

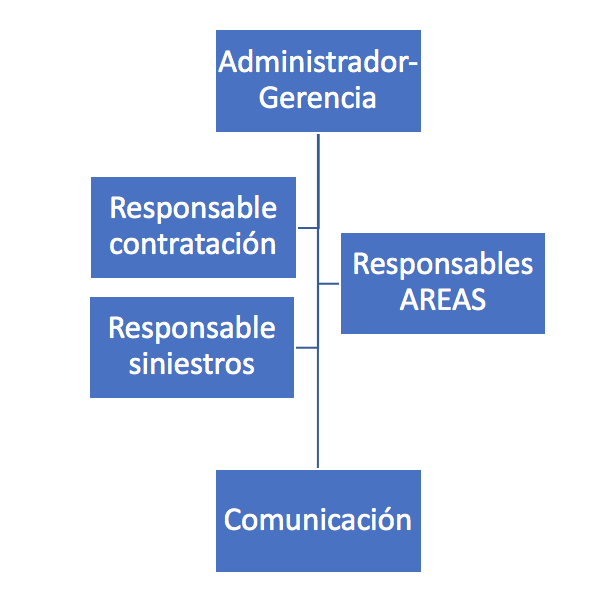

Actualmente, el máximo órgano ejecutivo de la entidad es su Gerencia, encargada, a su vez, de la Dirección Técnica de la misma. De él dependen directamente, además, las distintas áreas de la empresa: el Área de Contratación, Administración, Atención al cliente, Análisis de riesgos, el Área Jurídica, el Área de Salud y el Departamento de Comunicación, que opera de forma integral en colaboración con todas ellas.

Gerencia – Dirección Técnica:

Hoy en día, las funciones correspondientes al puesto de Gerente y de responsable de la Dirección Técnica de Ursall recaen sobre Miguel Gómez.

Consejo de Administración:

Administrador: D. Miguel Gómez Rodríguez

Socios: D. Miguel Gómez Rodríguez y Dª. Irene Lemus Pérez

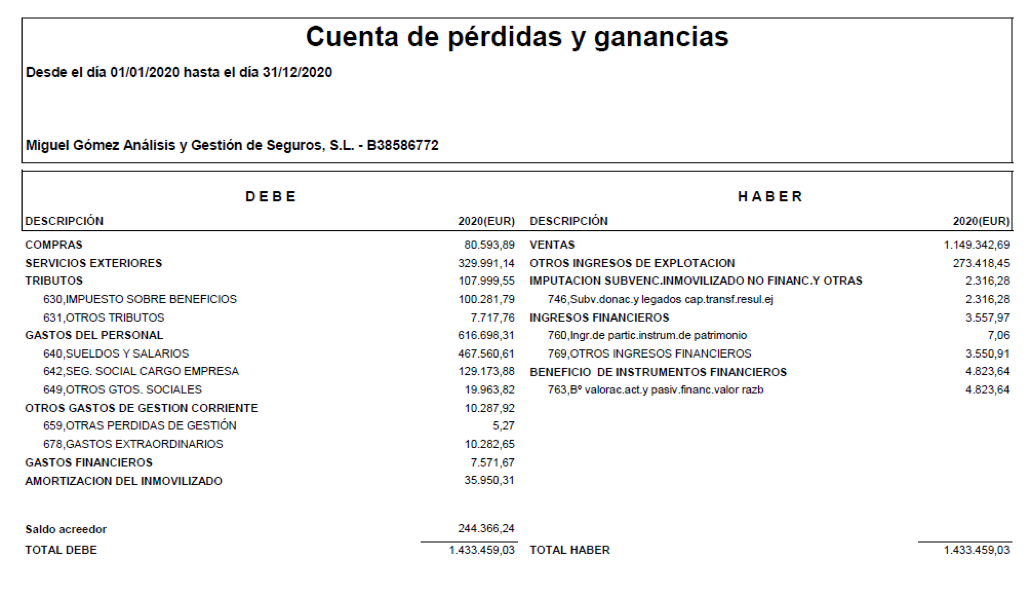

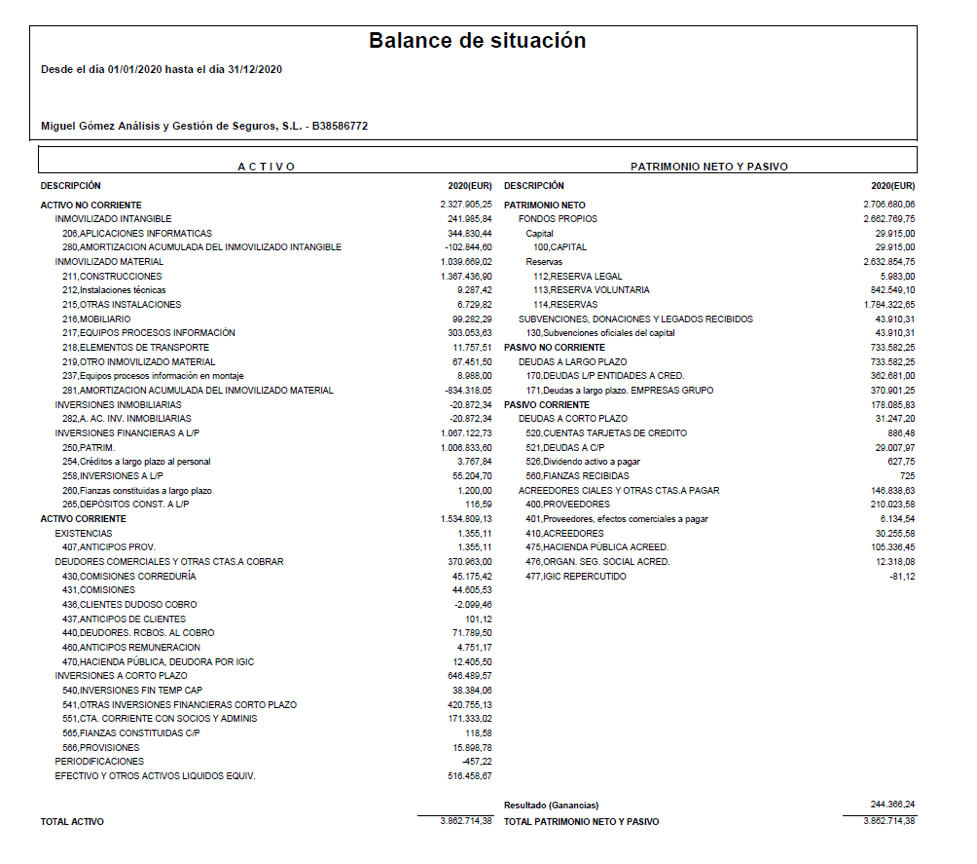

Información Económico-financiera

Cuentas anuales que deban rendirse por la entidad:

Balance de situación:

Balance de Resultados y Cuenta de Pérdidas y Ganancias (DOCX) Fecha publicación: 31/07/2021

Información de los Contratos

Relación de contratos menores: denominación y objeto; duración, importe de licitación y de adjudicación, procedimiento utilizado, instrumentos a través de los que, en su caso, se haya publicitado; número de licitadores/ras participantes en el procedimientos e identidad de las personas o entidades a las que se adjudica el contrato.

Entidad: Gobierno de Canarias

Tipo de contrato: Servicios

Número: 37 /2020 – Tomo 1 – Libro: 312

Objeto del contrato: Estudio, análisis y evaluación de los riesgos asegurables relacionados con el COVID-19

Procedimiento: Contrato menor

Fecha publicación: 02/09/2020

Duración: Hasta el 1 de diciembre

Importe contrato: 6.955 euros (IGIC incluido)

Estado: finalizado

(DOCX) Fecha publicación: 31/07/2021

Decisiones de desistimiento y renuncia de los contratos

No aplica

Información de Convenios

No hay convenios aplicables

Información de Ayudas y Subvenciones

Importe; objetivo o finalidad; y persona/entidad beneficiaria, o administración concedente en el caso de las entidades del artículo 3.

| ENTIDAD | EXPEDIENTE / REF. | SUBVENCIÓN | BENEFICIARIO | CIF | CANTIDAD (SIN IGIC) | FECHA SOLICITUD / FECHA DE APROBACIÓN |

|---|---|---|---|---|---|---|

| ACIISI, Gobierno de Canarias | Innobonos2018010333 / AÑO 2018 | DESARROLLO E IMPLANTACIÓN DE ESTRATEGIA ON LINE COMERCIAL DE SERVICIOS Y DE MARKETING DIGITAL |

MIGUEL GÓMEZ ANÁLISIS Y GESTIÓN DE SEGUROS S.L. (URSALL) | B38894309 | 5.764,50€ | 08/09/2017 – 31/05/2018 |

| ACIISI, Gobierno de Canarias | Innobonos2019010244 / AÑO 2019 | DESARROLLO DE APP MÓVIL EMPRESARIAL | MIGUEL GÓMEZ ANÁLISIS Y GESTIÓN DE SEGUROS S.L. (URSALL) | B38894309 | 10.521,00€ | 03/10/2018 – 24/05/2019 |

| Gobierno de Canarias | PI2020011019 | PROYECTOS INVERSIÓN DE PEQUEÑAS Y MEDIANAS EMPRESAS – CONVOCATORIA 2020 | MIGUEL GÓMEZ ANÁLISIS Y GESTIÓN DE SEGUROS S.L. (URSALL) | B38894309 | 12.405,50€ | 24/07/2020 – 09/12/2020 |

| Gobierno de Canarias | EATIC 2020 | PROYECTO DE GESTIÓN E INTELIGENCIA DE RIESGOS (URSALL RISK) | MIGUEL GÓMEZ ANÁLISIS Y GESTIÓN DE SEGUROS S.L. (URSALL) | B38894309 | 66.976€ | 15/04/2020 – 2/06/2020 |

Subvenciones 2017 / 2020 (DOCX) Fecha publicación: 31/07/2021

Convocatoria de inversión de pequeñas y medianas empresas de Canarias – Convocatoria 2020

Sistema inteligente de análisis y seguimiento del índice de productividad y eficiencia de la empresa a medida y novedoso para crear un modelo digital e inteligente que mida, analice, alerte o genere acciones correctivas de mejora en la productividad dentro de las actividades de la empresa.

Inversión aprobada de 35.500 euros con fecha de inicio 17/10/2019 y finalización 30/06/2021 y cofinanciado por el Fondo Europeo de Desarrollo Regional a través de la Convocatoria de inversión de pequeñas y medianas empresas de Canarias . Convocatoria 2020 con expediente PI2020011019.